خبر مهم : نحوه تجدید ارزیابی داراییها ابلاغ شد

رئیس کل سازمان امور مالیاتی کشور بخشنامه تجدید ارزیابی دارایی شرکت ها برای سال ۹۷ و شرایط برخورداری از نرخ صفر مالیاتی را ابلاغ کرد.

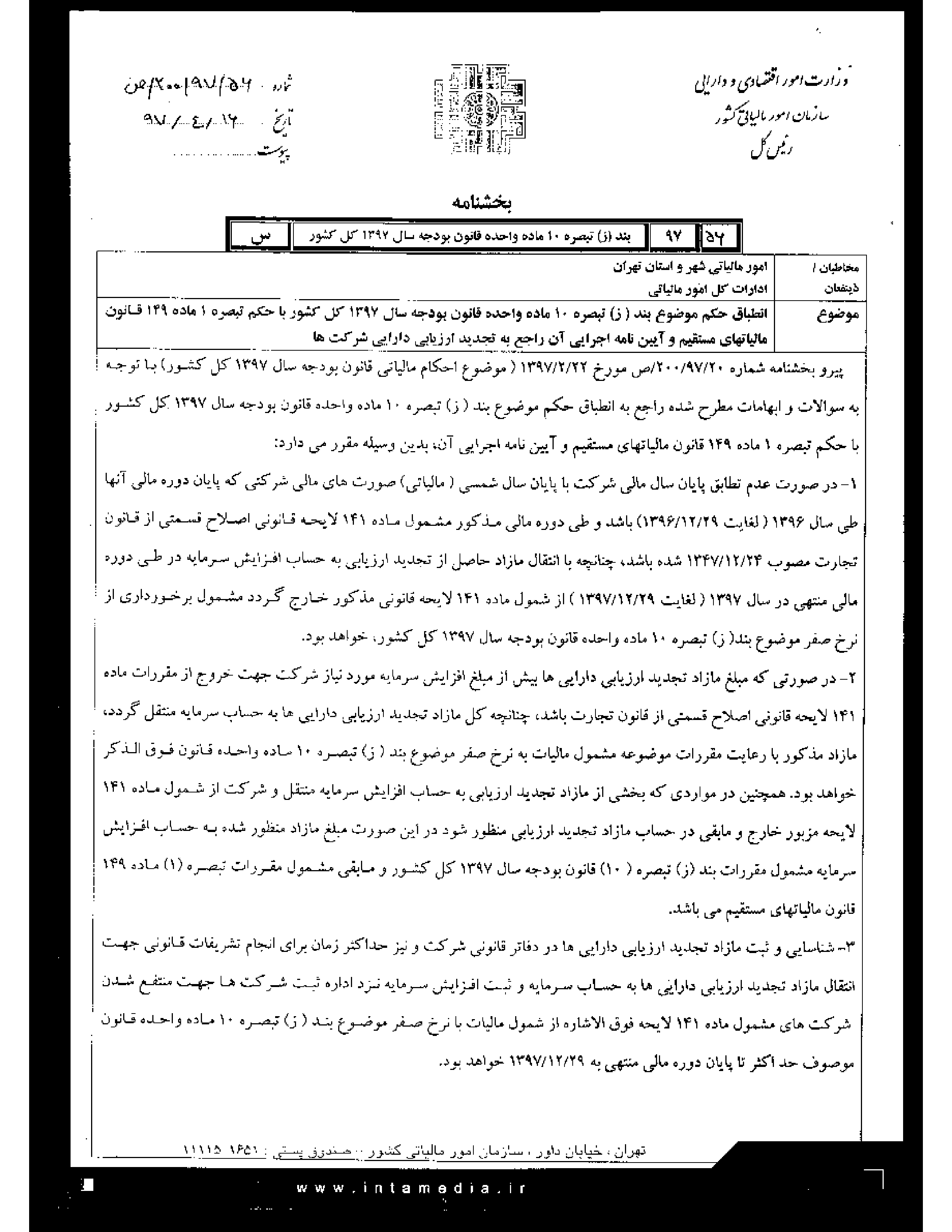

به گزارش خبرنگار مهر، سید کامل تقوی نژاد رئیس کل سازمان امور مالیاتی بخشنامه تجدید ارزیابی دارایی شرکت ها را در اجرای بند (ز) تبصره ۱۰ قانون بودجه ۹۷ ابلاغ کرد.

این بخشنامه، با توجه به سوالات و ابهامات مطرح شده راجع به انطباق حکم موضوع بند (ز) تبصره ۱۰ بودجه ۹۷ کل کشور با حکم تبصره یک ماده ۱۴۹ قانون مالیات های مستقیم و آیین نامه اجرایی آن به شرح زیر ابلاغ شده است:

۱ـ در صورت عدم تطابق پایان سال مالی شرکت با پایان سال شمسی (مالیاتی) صورت های مالی شرکتی که پایان دوره مالی آنها طی سال ۱۳۹۶ (لغایت ۱۳۹۶/۱۲/۲۹) باشد و طی دوره مالی مذکور مشمول ماده ۱۴۱ لایحه قانونی اصلاح قسمتی از قانون تجارت مصوب ۱۳۴۷/۱۲/۲۴ شده باشد، چنانچه با انتقال مازاد حاصل از تجدید ارزیابی به حساب افزایش سرمایه در طی دوره مالی منتهی در سال ۱۳۹۷ (لغایت ۱۳۹۷/۱۲/۲۹) از شمول ماده ۱۴۱ لایحه قانونی مذکور خارج گردد مشمول برخورداری از نرخ صفر موضوع بند (ز) تبصره ۱۰ ماده واحده قانون بودجه سال ۱۳۹۷ کل کشور خواهد بود.

۲ـ در صورتی که مبلغ مازاد تجدید ارزیابی دارایی ها بیش از مبلغ افزایش سرمایه مورد نیاز شرکت جهت خروج از مقررات ماده ۱۴۱ لایحه قانونی اصلاح قسمتی از قانون تجارت باشد، چنانچه کل مازاد تجدید ارزیابی دارایی ها به حساب سرمایه منتقل گردد، مازاد مذکور با رعایت مقررات موضوعه مشمول مالیات به نرخ صفر موضوع بند (ز) تبصره ۱۰ ماده واحده قانون فوق الذکر خواهد بود. همچنین در مواردی که بخشی از مازاد تجدید ارزیابی به حساب افزایش سرمایه منتقل و شرکت از شمول ماده ۱۴۱ لایحه مزبور خارج و مابقی در حساب مازاد تجدید ارزیابی منظور شود در این صورت مبلغ مازاد منظور شده به حساب افزایش سرمایه مشمول مقررات بند (ز) تبصره (۱۰) قانون بودجه سال ۱۳۹۷ کل کشور و مابقی مشمول مقررات تبصره (۱) ماده ۱۴۹ قانون مالیاتهای مستقیم می باشد.

۳ـ شناسایی و ثبت مازاد تجدید ارزیابی دارایی ها در دفاتر قانونی شرکت و نیز حداکثر زمان برای انجام تشریفات قانونی جهت انتقال مازاد تجدید ارزیابی دارایی ها به حساب سرمایه و ثبت افزایش سرمایه نزد اداره ثبت شرکت ها جهت منتفع شدن شرکت های مشمول ماده ۱۴۱ لایحه فوق الاشاره از شمول مالیات با نرخ صفر موضوع بند (ز) تبصره ۱۰ ماده واحده قانون موصوف حداکثر تا پایان دوره مالی منتهی به ۱۳۹۷/۱۲/۲۹ خواهد بود.

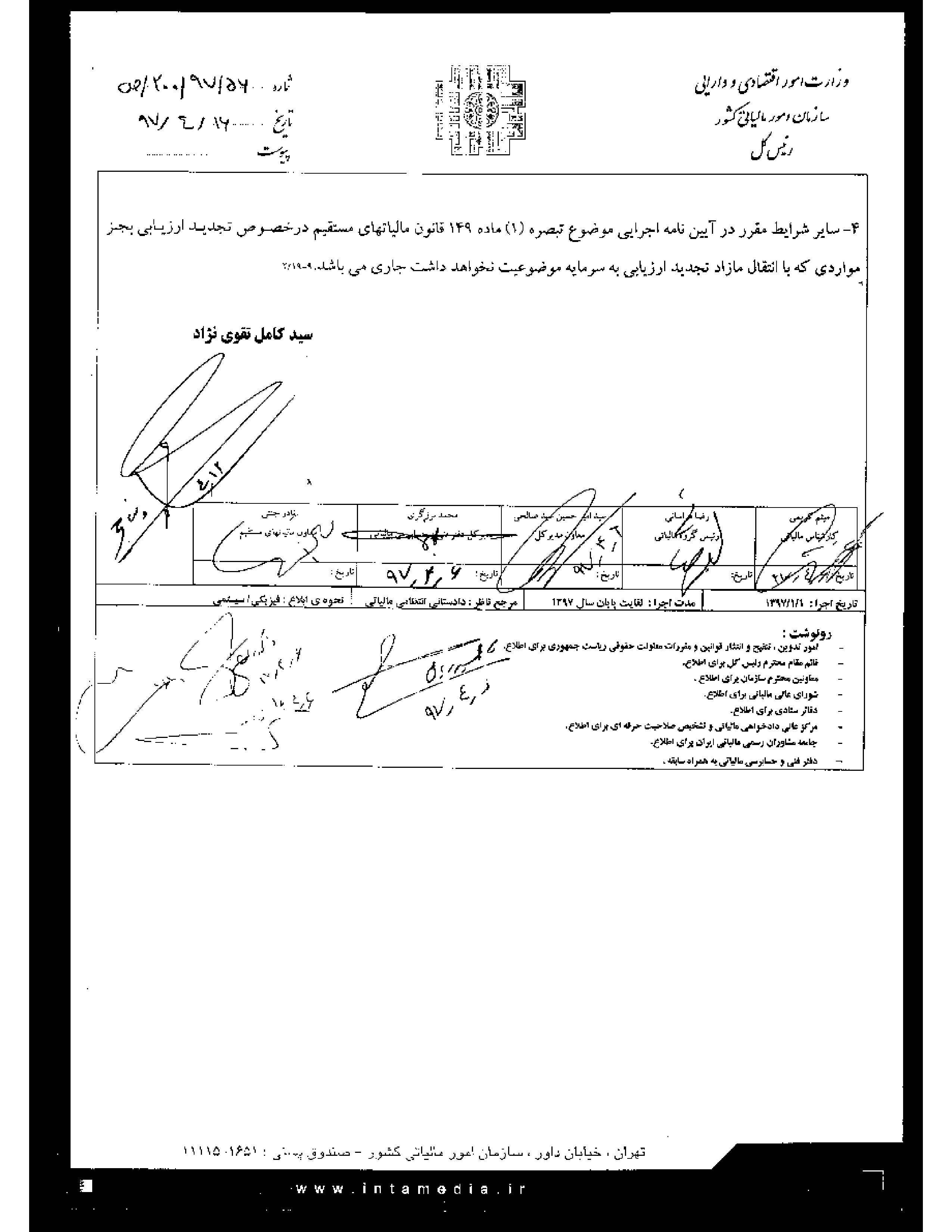

۴ـ سایر شرایط مقرر در آئین نامه اجرایی موضوع تبصره (۱) ماده ۱۴۹ قانون مالیاتهای مستقیم در خصوص تجدید ارزیابی بجز مواردی که با انتقال مازاد تجدید ارزیابی به سرمایه موضوعیت نخواهد داشت جاری می باشد.

بازدید کنندگان و علاقمندان وبلاگ سود نیوز epsnews.blogfa.com از این پس می توانند در زمان های عدم سرویس از طریق بلاگفا از وبلاگ دوم این گروه epsnews.blogsky.comدر این مجموعه بازدید کنند. وبلاگ سوم این گروه نیز epsnews.mihanblog.com می باشد. مطالب قابل ارائه وبلاگ عبارت است از: 1- آموزش کاربردی و اثربخش سرمایه گذاری در بازار سهام 2- ارائه اخبار مهم روزانه بازار سهام 3- ارائه اخبار مرتبط با اقتصاد جهانی و اقتصاد داخلی مرتبط با بازار سهام 4- بررسی وضعیت شرکتهای پذیرفته شده در بورس و فرا بورس 5- ارائه اخبار مربوط به سود اعلامی شرکتها و تحلیل آنها 6 -مروری بر شایعات و تیپ شناسی آنها 7- سایر موارد بورسی اطلاعیه رفع مسولیت : این وبلاگ فقط جنبه آموزشی و اطلاع رسانی دارد و به هیچ عنوان بر اساس مطالب وبلاگ، بخش نظرات و ایمیلهای ارسالی خرید و فروش نفرمایید. در ضمن بخش نظرات ممکن است حاوی مطالب مختلف از افراد با نیات گوناگون باشد، لطفا مراقب معاملات خود در بازار باشید. نخست دانش و دوم تجربه خود را در بازاربالا ببرید و نهایتا در صورت آمادگی کامل با حداقل سرمایه در این بازار مشغول شوید. بدون آموزش و بررسی توسط خودتان وارد هیچ بازاری نشوید. مسولیت سرمایه گذاری با خودتان است، پس خوب بررسی کنید. جمله مهم برای فعالیت در بازار: هـر حـقـیـقــتی در بازار از سـه مـرحـلـه می گـذرد: ابـتـدا، بـه مـسـخره گـرفـتـه مـی شود بـعـد بـه شـدت بـا آن مـخالـفـت مـی شـود و در آخـر، بـه عـنـوان امـری بـدیهـی پـذیـرفـتـه می شـود. محل تشکیل کلاس های آموزشی بورس مدیر وبلاگ: ................................

بازدید کنندگان و علاقمندان وبلاگ سود نیوز epsnews.blogfa.com از این پس می توانند در زمان های عدم سرویس از طریق بلاگفا از وبلاگ دوم این گروه epsnews.blogsky.comدر این مجموعه بازدید کنند. وبلاگ سوم این گروه نیز epsnews.mihanblog.com می باشد. مطالب قابل ارائه وبلاگ عبارت است از: 1- آموزش کاربردی و اثربخش سرمایه گذاری در بازار سهام 2- ارائه اخبار مهم روزانه بازار سهام 3- ارائه اخبار مرتبط با اقتصاد جهانی و اقتصاد داخلی مرتبط با بازار سهام 4- بررسی وضعیت شرکتهای پذیرفته شده در بورس و فرا بورس 5- ارائه اخبار مربوط به سود اعلامی شرکتها و تحلیل آنها 6 -مروری بر شایعات و تیپ شناسی آنها 7- سایر موارد بورسی اطلاعیه رفع مسولیت : این وبلاگ فقط جنبه آموزشی و اطلاع رسانی دارد و به هیچ عنوان بر اساس مطالب وبلاگ، بخش نظرات و ایمیلهای ارسالی خرید و فروش نفرمایید. در ضمن بخش نظرات ممکن است حاوی مطالب مختلف از افراد با نیات گوناگون باشد، لطفا مراقب معاملات خود در بازار باشید. نخست دانش و دوم تجربه خود را در بازاربالا ببرید و نهایتا در صورت آمادگی کامل با حداقل سرمایه در این بازار مشغول شوید. بدون آموزش و بررسی توسط خودتان وارد هیچ بازاری نشوید. مسولیت سرمایه گذاری با خودتان است، پس خوب بررسی کنید. جمله مهم برای فعالیت در بازار: هـر حـقـیـقــتی در بازار از سـه مـرحـلـه می گـذرد: ابـتـدا، بـه مـسـخره گـرفـتـه مـی شود بـعـد بـه شـدت بـا آن مـخالـفـت مـی شـود و در آخـر، بـه عـنـوان امـری بـدیهـی پـذیـرفـتـه می شـود. محل تشکیل کلاس های آموزشی بورس مدیر وبلاگ: ................................